英伟达的增长战车,只有一个轮子

撰文:Li Yuan

来源:极客公园

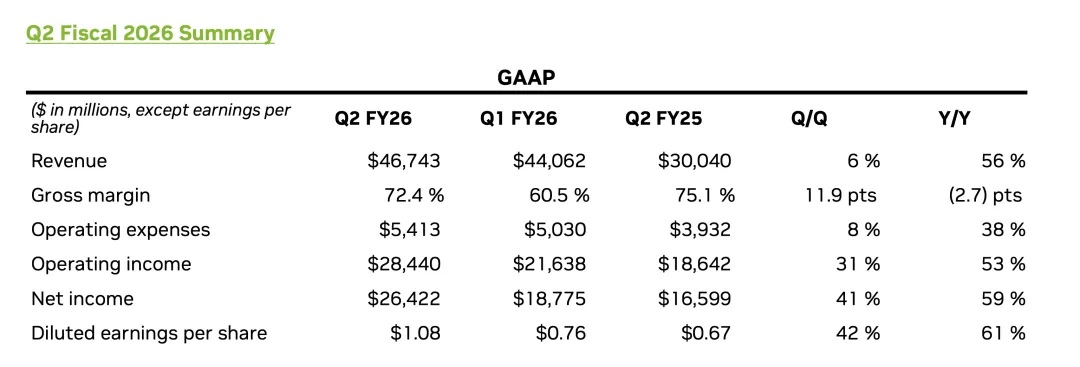

中国时间 8 月 28 日,英伟达发布了 2026 财年第二季度财报。

从业绩上看,英伟达再次交出了一份优等生的答卷:

-

第二财季营收达到 467.43 亿美元,同比增长 56%,略高于市场此前预期的 462.3 亿美元;

-

作为核心引擎的数据中心业务收入再创新高,达到 411 亿美元,同比增长 56%;

-

调整后每股收益为 1.05 美元,同比增长 54%,同样高于预期。

然而,一份看似完美的业绩,却未能让华尔街完全安心。

市场的反应直接而剧烈:英伟达盘后股价一度大跌超 5%,截至当日盘后交易结束,跌幅虽收窄至 3%,但震荡本身已经说明了不少问题。

英伟达在目前的市场中,是一家极其特别的公司:其业务收入的绝对核心是 AI 数据中心业务,而而这巨额且高速增长的数据中心业务收入,也同样高度集中于少数几类「巨鲸」客户,比如大型云服务提供商以及以 OpenAI 为代表的顶尖 AI 模型研发机构。

这种收入结构意味着,英伟达的增长与这些头部玩家的资本支出和 AI 战略被深度「绑定」。它们的任何风吹草动,都会直接传递到英伟达的业绩和市场的预期之上。英伟达的股价早已不是自身业绩的简单映射,而是整个 AI 市场的信心晴雨表。

而其极高的估值已经提前透支了「AI 一飞冲天」的梦想,市场已经陷入了「小超预期就是不及预期」的怪圈,只有碾压式的「大超预期」才能换来上涨。

更深层次的焦虑在于,资本市场对 AI 最根本的拷问从未停止:这场由算力驱动的革命,是还在一往无前的发展需要靠高投入进行提前布局,还是已经快走到「降本增效」的算账逻辑了?没人知道答案,但所有人都害怕派对随时结束。

同时,中国业务的变数也加剧了这种不确定性。财报显示,英伟达第二季度并未向中国销售 H20 芯片,且第三季度的业绩展望也未计入相关收入。尽管黄仁勋在业绩会上对中国市场表达了长期的乐观,认为「将 Blackwell 引入中国市场的可能性是真实存在的」,并预估中国市场今年的机遇规模高达 500 亿美元,但短期内的收入空白是实实在在的。

作为这家站在世界之巅的公司管理者,黄仁勋是笃定的:他为英伟达乃至整个 AI 行业的未来,描绘了一个极其宏大的终局判断。在业绩会上,他明确预测,到本十年末,全球 AI 基础设施的年支出规模将达到 3 万亿至 4 万亿美元。他看到的不是一个季度的订单,而是一场长达十年的、由 AI 驱动的新工业革命。

- 金钱报

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。