加密矿企如何用小安排撬动大收益?

撰文:FinTax

随着区块链技术的浪潮奔涌,加密矿企已成为全球投资热点。在这场数字淘金热中,美国正凭借其得天独厚的优势——友好的监管环境、低廉的能源成本以及地缘政治驱动的本土化制造趋势——迅速崛起为全球加密挖矿的绝对高地。白宫科技政策办公室的数据显示,截至 2022 年,美国在全球比特币挖矿算力中的份额超过 37.84%,位居世界第一,同时吸引数十家上市企业争相布局,加密挖矿的行业版图正以前所未有的速度扩张。

然而,在这片繁荣景象之下,在美国本土挖矿并直接出售加密货币的矿企,正面临着双重税负的困扰。挖矿所得的加密货币,在其取得时便需以公允市场价值申报所得税;而在未来出售时,其相对于获得时的增值部分,还需按资本利得税规定额外纳税。这种层层叠加的税负,客观上为加密矿企带来了沉重的税务负担。不过,通过适当的税务安排,矿企完全可以合理合法地降低大额税款,将原本的税务负担转化为额外的竞争力。

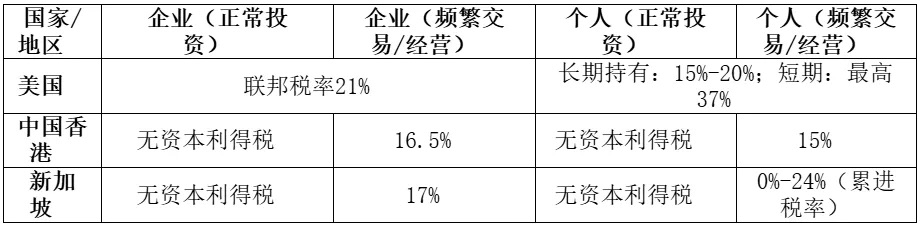

1. 美国、新加坡、香港:资本利得税制度比较不同司法管辖区的加密货币税收政策不尽相同。美国将加密货币视为财产,其出售或兑换所得需缴纳资本利得税。企业(默认 C 型企业,下同)资产增值按 21% 的联邦统一税率征收所得税,而个人则根据持有时间长短适用不同的税率:短期持有(不足一年)按最高 37% 的普通所得税率计税,长期持有(超过一年)则享有 15% 至 20% 的优惠税率。无论是偶尔卖币变现,还是频繁交易或经营,美国税法在征税方面一视同仁——只要发生应税交易且有盈利,便需要申报纳税。这种「逢赚必税」的税制设计,使得美国本土的加密投资者和矿工面临较大的税收压力。

相比之下,新加坡和香港的资本利得税政策则友好很多。这两地目前对个人和企业因非经常性投资而获得的加密货币资本利得均不征税。这意味着,只要相关交易被认定为资本项下的投资收益,投资者便无需为资产升值部分缴税,从而真正实现长期持有的零税率红利。当然,若纳税人的行为被视为频繁交易或作为经营性业务,则需就其利润缴纳企业(或个人)所得税。新加坡税务机关会按约 17% 的企业所得税征税,个人则根据收入水平适用 0%-24% 的累进税率;香港则对经常性加密交易的利润(公司税率为 16.5%,个人税率为 15%)征税。虽然频繁交易者依然需缴税,但相较于美国的最高 37% 的个人税率或 21% 的联邦企业税,香港和新加坡的税率无疑具备更强的竞争力。

- 金钱报

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。