从 Visa 到 Coinbase ,盘点 2025年大公司在 AI支付基础设施上的布局

作者:cookies

编译:深潮TechFlow

嘿,欢迎回来!这是本系列的第二部分。如果你在想第一部分在哪里,可以点击这里。我强烈建议先阅读第一部分,以便了解区块链在自主资本中的必要性,然后再深入探讨那些致力于自主资本基础设施的公司。

自主资本时代 (The Age of Agentic Capital )| 第一部分 那么……你看了第一部分了吗?如果没看,快去看——开个玩笑。如果你没看第一部分,这里有一件事是你在阅读本文之前必须知道的:

自主资本:指具备独立持有、管理和部署金融资源能力的人工智能系统,它们能够在无需人工干预的情况下实现特定目标。在这种情况下,"代理"是指拥有自身经济行为能力的自主经济主体。

引言本文将带你了解一系列主题,首先从现有金融体系的理解开始。这为理解如何将“代理”整合到系统中以实现自主商业(即代理为你支付)奠定基础。最后,我们将全面概述正在构建自主资本基础设施以实现自主商业的公司。

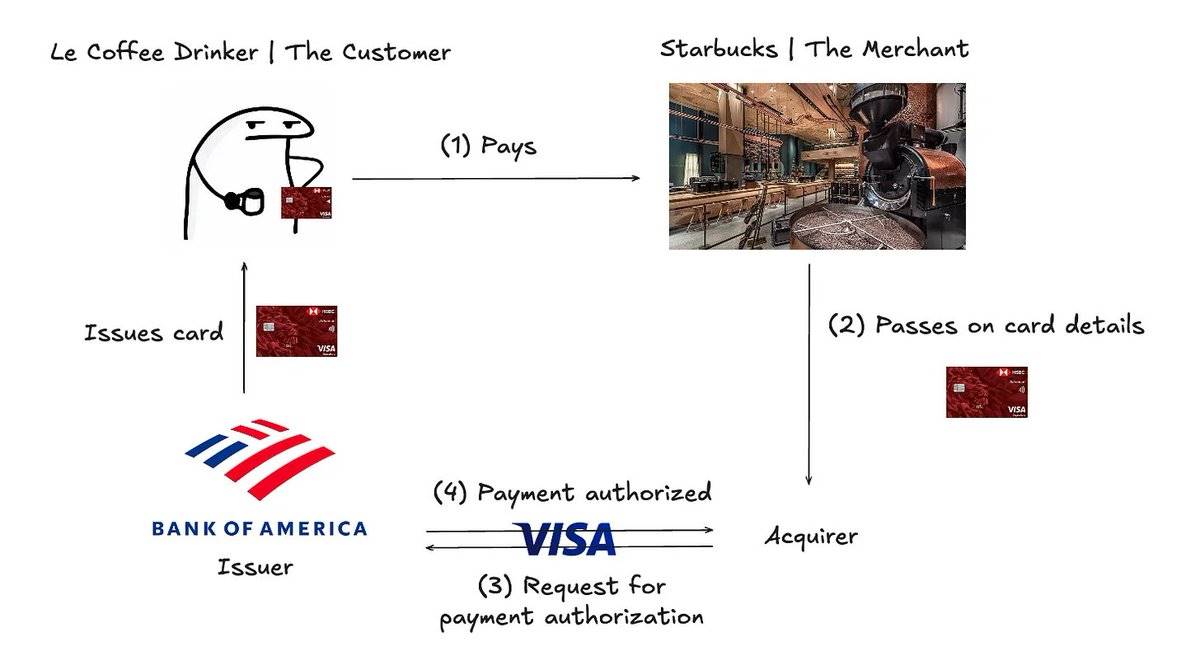

传统金融体系通常被称为“四方模型”,这是支付处理的常见方式:

支付处理的四方模型

-

用户使用信用卡进行支付。

-

卡片信息被传递给收单机构(Acquirer)。

-

收单机构将卡片信息传递给支付网络。

-

支付网络请求发卡机构(Issuer)授权支付——发卡机构验证卡片信息并检查资金是否充足。

若想了解更多关于支付结算的实现方式,可以参考这篇文章。

进一步解析:

-

发卡机构(Issuer): 发卡机构是向客户发行信用卡的金融机构。发卡机构可以是银行、信用合作社或其他选择为客户提供信用额度的金融机构。当客户对其信用卡上的某笔交易提出争议时,发卡机构负责决定是否支持退单(Chargeback)。一些最大的发卡机构包括 Chase 和 Bank of America。

-

收单机构(Acquirer): 收单机构是代表商户向发卡机构收取付款的银行或金融机构。收单机构负责通过将信息传递给支付网络,确保客户支付能够顺利完成。当发生退单时,收单机构需要负责归还客户的资金(最终从商户处扣除)。

-

支付网络(Payment Network): 支付网络通过连接客户、商户、收单机构和发卡机构来处理卡片交易。常见的支付网络包括 Visa 和 Mastercard。

若想更深入了解支付过程中涉及的各方角色,可以参考这篇文章。

自主商业的崛起现在,我们将接力棒交给“代理”——它们将成为新的购物狂。

- 金钱报

免责声明:投资有风险,入市须谨慎。本资讯不作为投资建议。